Cuadro. Procedimientos de cobro empleados por la empresa Mocasa Molinos, S.A.

Gráfico. Procedimientos de cobro empleados por la empresa Mocasa Molinos, S.A.

Análisis de los Resultados

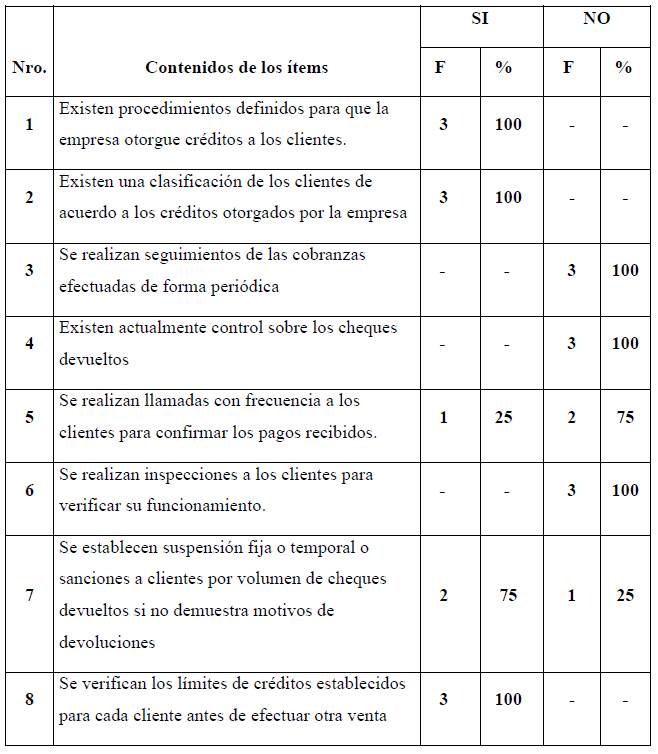

En el ítem 1 se puede apreciar que el 100% de los encuestados, están totalmente de acuerdo en que actualmente existe procedimientos a seguir para el otorgamiento de créditos tal como se evidencia en el gráfico 1, lo que se considera como una fortaleza, ya que se tiene información requerida de los clientes como referencias comerciales, referencias bancarias y toda la documentación legal que le da confiabilidad al cliente.

En el ítem 2 que corresponde al gráfico 2, el 100% de los encuestados determinaron estar de acuerdo de que sí existe la clasificación de clientes según créditos otorgados, estipulando que clientes pueden ser a crédito y que clientes de contado.

En cuanto al ítem 3, en esta representación gráfica los entrevistados indican que no se realizan fiscalizaciones a los vendedores para determinar si están llevando de manera efectiva su gestión de cobranza, reflejando de este modo una debilidad que repercute en las cuentas por cobrar, ya que la morosidad de los clientes puede estar presente por la falta de atención al cliente.

Ítem 4: representado por el grafico 4 que muestra el control sobre los cheques devueltos, el 100% de los encuestados responden que no se verifican los estados de cuentas, y los cheques tardan hasta un mes para llegar de las entidades bancarias, lo cual resulta difícil la recuperación pronta del pago.

Con referencia al ítem 5, los encuestados respondieron que en la empresa no se realizan llamadas para confirmar los pagos recibidos con los clientes, como también indican que se debe a la falta de actualización de los números telefónicos de los clientes.

Ítem 6: en el siguiente ítem, el 100% de los encuestados determinó que no se realizan inspecciones para verificar el estatus del cliente que estén operativos, tengan la misma razón social, que tenga los mismos dueños en el registro mercantil, que son los responsables del pago. Esto es debilidad, ya que a futuro no se tiene respaldo para el cobro un crédito otorgado debido a que el cliente venda o mudo el local entre otros.

Ítem 7: representado por el gráfico 7, que corresponde a la medida de suspensión temporal o sanciones para clientes con frecuente incidencia por cheques devueltos, los encuestados indicaron en un 75% que sí se toman medidas de suspensión temporal, y una de las sanciones es el cobro del 3% sobre el monto de cheque devuelto sino se presenta una justificación del mismo.

Ítem 8: representado por el grafico 8, muestra el control sobre los límites de créditos establecidos para cada cliente, los encuestados en un 100% están de acuerdo de que sí se realiza la verificación, ya que los despachos se manejan mediante cuotas mensuales de consumo y cada cliente tiene una establecida para su crédito mensual. De esa manera, el código de cliente a través del sistema llevado por la empresa se bloquea automáticamente para futuras facturaciones si no se tiene el pago de las anteriores.